こんにちは、還元率研究員のMatsuDです。

当ラボの読者の方々から、最近こんな声が聞こえてきそうです。 「MatsuDって公務員のはずなのに、なんで平日の昼間から牛角で焼肉を焼いたり、ASBeeで靴を買ったり、QOLを下げずに生活できているの?」と。

実は私、今年(4月)から「育児休業(育休)」を取得中の現役公務員パパなのです。 「育休を取ると収入が減って生活が苦しくなるのでは?」と不安に思う方も多いですが、それは制度を正しく理解していない証拠です。

本日は、私がなぜ平日からアクティブに動けているのか。その最大の理由である「育児休業手当金と社会保険料免除の凄まじい効果」と、さらに手元の現金を最大化する「償還猶予(支出カット)のノウハウ」について、私の実例をベースに徹底解説します。

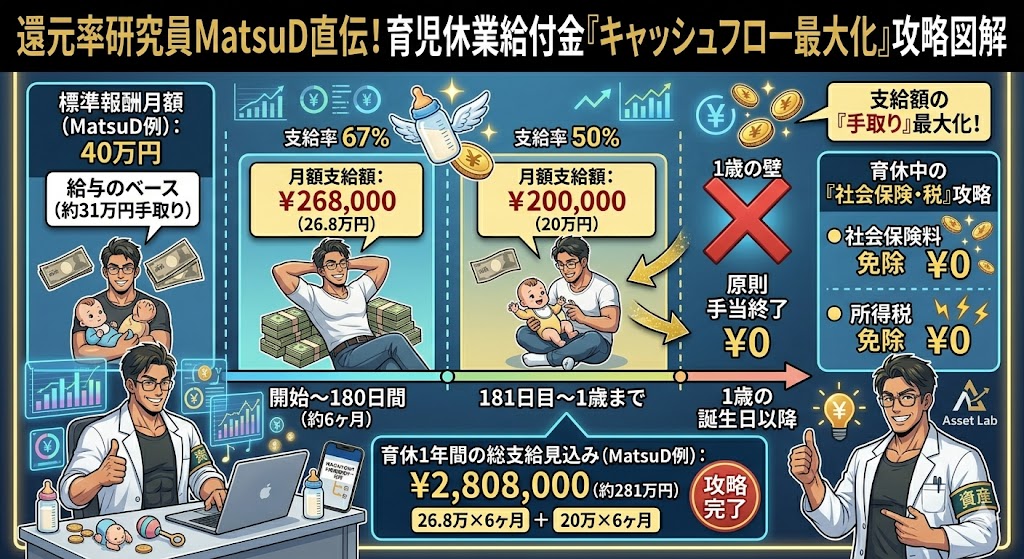

1. 【計算のリアル】標準報酬月額40万円の育休手当金はいくら?

育休中のお金のベースとなるのが、共済組合から支給される「育児休業手当金」です。 私の場合、計算の基礎となる標準報酬月額は「40万円」です。(※子どもの誕生日は12月という設定で、4月から育休を開始したシミュレーションです)

- 【開始から180日まで(4月〜9月頃)】:支給率67%

- 40万円 × 67% = 月額 約268,000円

「あれ?MatsuDさん、育休前の通常時の手取りって31万円くらいですよね?4万円以上減ってませんか?」と思われた方。ここからが家計防衛マスターの腕の見せ所です。

2. 破壊力抜群!「社会保険料免除」で額面がそのまま手取りに

育休中の最強のメリット、それは「社会保険料(年金・健康保険)が完全に免除され、さらに手当金は非課税(所得税・住民税がかからない)」という点にあります。

通常、額面40万円の給与からは、保険料や税金がガッツリ引かれて手取りが約31万円になります。 しかし、育休中の「約26.8万円」からは、引かれるものが一切ありません。つまり、この26.8万円は口座にそのまま振り込まれる「完全な手取り額」なのです。

通勤時のガソリン代や、付き合いの飲み代などの出費が減ることを考えれば、実質的な生活水準は現役時代とほぼ変わりません。これが、制度を知る者が享受できる「手取りが減らないカラクリ」です。

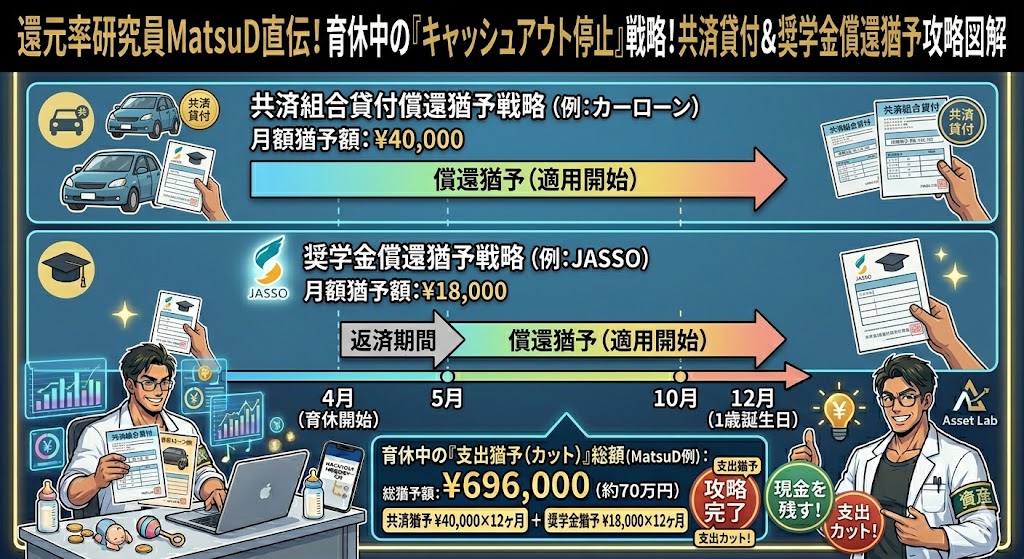

3. さらに現金を死守!既存ローンの「償還猶予」で支出をゼロに

手取り水準が維持できるだけでも十分強力ですが、私のキャッシュフロー戦略は「出ていくお金を止める」ことで完成します。私は通常時、以下の返済を毎月行っていました。

- 共済組合の貸付(カーローン):毎月 40,000円

- 奨学金の返済(JASSO):毎月 18,000円

合計で毎月58,000円。これらが通常の手取り31万円から問答無用で引かれていました。 しかし、育休に入り本庁からの「給与」が0円になるタイミングを狙って、これらすべての返済を一時停止(猶予)させる手続きを行いました。

- 共済組合貸付(月額4万円): 給与からの天引きができないことを理由に、育休開始の4月から即時ストップ(償還延期)。

- 奨学金(月額1.8万円): 育休による収入減を理由に減額返還・猶予申請を行い、5月からストップ(来年3月まで)。

■ 働いている時より「現金が残る」という逆転現象

- 通常時の自由に使えるお金: 31万(手取り) - 5.8万(返済) = 25.2万円

- 育休中の自由に使えるお金: 26.8万(手手当) - 0円(猶予) = 26.8万円

なんと計算上、「働いていた時よりも、育休中の方が毎月手元に残る現金が1.6万円多い」という逆転現象が起きています。支払いを先送りにして浮いた月5.8万円(年間約70万円)の現金を、手元に厚く残す。これが「平日に牛角へ行ける」経済的根拠です。

⚠️【重要】還元率研究員からの注意書き

ここで当ラボから、非常に重要な注意喚起です。

今回の記事は「新たに借金をして投資をしろ」とか「借金を推奨する」ものでは決してありません。 奨学金や共済貸付のような「すでに抱えている超低金利(私の奨学金は固定0.1%)の負債」に対して、育休という収入が不安定になる期間に、制度を正しく使って手元の現金を確保する(流動性を高める)ための防衛術です。

リボ払いや消費者金融、高金利のローンなどの「悪い借金」は、1秒でも早く繰り上げ返済すべきです。「良い借金(低金利)」と「悪い借金(高金利)」を明確に区別し、金利の差を利用できるリテラシーがあってこその戦略であることを、強くお伝えしておきます。

まとめ:来るべき「1歳の壁」に備えて現金を死守せよ

今回の戦略のまとめです。

- 育児休業手当金は、社会保険料免除と非課税の恩恵により、実質手取りが現役時代に肉薄する神制度。

- 共済組合のカーローンや奨学金は「償還延期・猶予」を活用し、手元の現金を最大化する。

なぜここまで徹底して手元の現金を厚くするのか? それは、公務員の育休には「子どもが1歳になった瞬間に(12月)、原則として手当金が完全にストップする」という、恐ろしいルール(1歳の壁)が存在するからです。また、初回の振り込みには数ヶ月のタイムラグもあります。

無収入になるかもしれない未来に備え、今は「手当金×社会保険料免除」の恩恵をフルに受けつつ、ポイ活や優待を駆使して現金を死守する。これこそが、知的な育休ライフの全貌です。

さて、次回の記事では、いよいよその「1歳の壁」を突破し、手当を最長2歳まで延長するための「保育園の保留通知(あえて落ちるパターン)」のリアルな実録をお届けします。育休中のパパママは絶対に見逃さないでくださいね!お楽しみに!

これはCTAサンプルです。

内容を編集するか削除してください。