こんにちは、還元率研究員のMatsuDです。

当ラボが推奨するのは「賢く稼いで、賢く守る」こと。今回は、自分の貯金(手元の現金)を1円も減らすことなく、クレジットカードの枠を使って「ポイントだけ」を毎月タダ取りする究極の錬金術を公開します。

「投資は元手がないとできない」というのは昔の話です。 この方法なら、カードの引き落とし日までに売却代金を戻すことで、自分の財布からお金を出すことなく、年間数千ポイントを自動抽出できます。

そして、この「即売りシステム」を回すなら、ノーマルカードよりも「楽天ゴールドカード」が正解です。その驚きの仕組みを解説します。

1. 自分の金は使わない!「手出しゼロ」の無限ループ

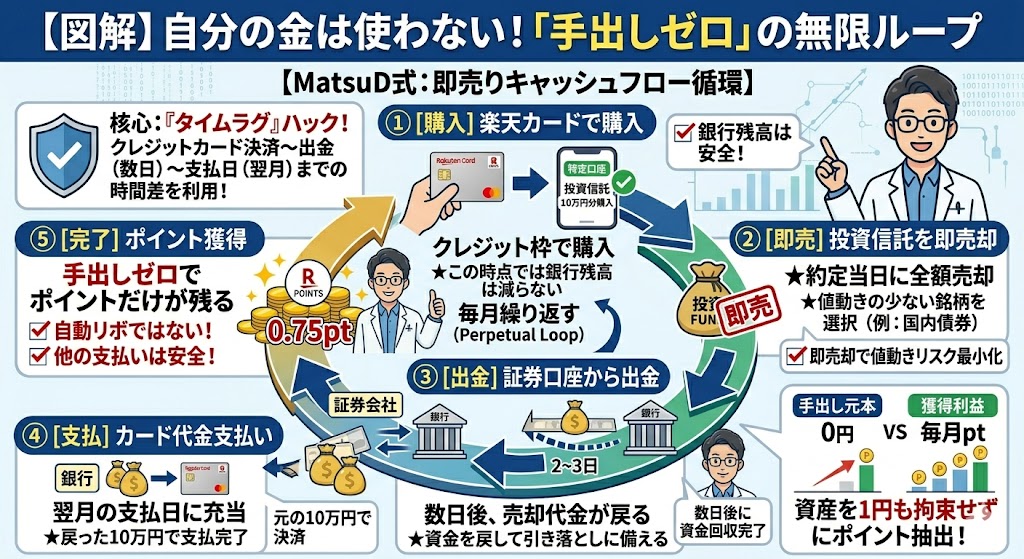

この錬金術の核心は、「クレジットカードの決済から引き落としまでのタイムラグ」をハックすることにあります。 まずは、以下のキャッシュフロー図をご覧ください。

【MatsuD式:即売りキャッシュフロー循環】

- [購入] 楽天カード(クレジット枠)で投資信託を10万円分買う。 (※この時点では自分の銀行残高は1円も減りません)

- [即売] 投資信託が約定した当日に、全額を売却する。

- [出金] 数日後、売却代金が楽天証券から銀行口座へ戻ってくる。

- [支払] 翌月のカード引き落とし日に、戻ってきた10万円でカード代を支払う。

- [完了] 手元には「ポイント」だけが残る。

このループを毎月繰り返すだけで、あなたの資産を1円も拘束することなく、ポイントだけを吸い出し続けることが可能です。

2. 銘柄は「Oneニッポン債券オープン」一択

この手法で最も重要なのは、「売る時に値下がりしていないこと」です。 そのため、株式のような激しい値動きは不要。当ラボでは『Oneニッポン債券オープン』を推奨します。

- 理由: 日本の債券が中心で、1日の値動きが数円〜十数円と極めて小さい。

- 特定口座で: 新NISAの枠(一生涯で1800万円)を無駄に消費しないよう、必ず「特定口座(課税口座)」で設定してください。

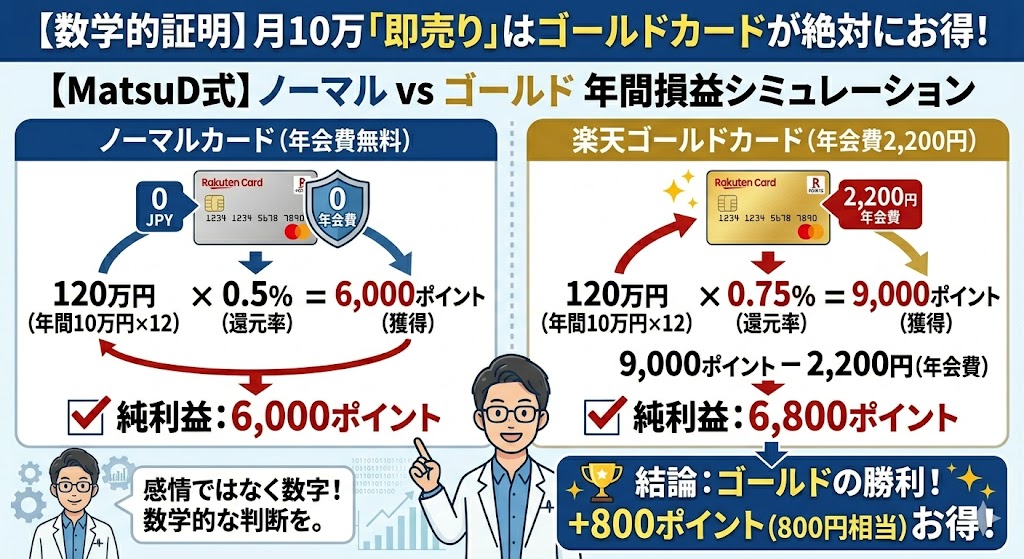

3. 月10万円フル稼働なら「楽天ゴールド」が数学的な正解

この即売りシステムを構築したら、あとは毎月上限の10万円をフルで回すだけです。 しかし、ここでカード選びを間違えると利益を取りこぼしてしまいます。代行手数料の安いファンドを買う場合の還元率は以下の通りです。

- ノーマルカード:還元率 0.5%

- 楽天ゴールドカード:還元率 0.75%(※年会費2,200円)

「年会費を払ったら損じゃないか?」という声が聞こえてきそうですが、月10万円(年間120万円)を回した場合の、「年会費を差し引いた本当の利益」を比較したこちらの図解をご覧ください。

【ノーマルカードの場合(年会費無料)】

- 年間獲得:120万円 × 0.5% = 6,000ポイント(純利益)

【楽天ゴールドカードの場合(年会費2,200円)】

- 年間獲得:120万円 × 0.75% = 9,000ポイント

- 実質利益:9,000pt − 2,200円(年会費) = 6,800ポイント(純利益)

結果:ゴールドカードの方が、年間で「800円分」も手残りが多くなります。 年会費を払ってでもゴールドにする。これが、感情(年会費=もったいない)ではなく数字で論理的に判断する研究員の選択です。

4. 注意点:数円の誤差と継続性

この方法は非常に強力ですが、以下の点だけは理解しておいてください。

- 数円〜数十円の誤差: 債券ファンドとはいえ、売買タイミングでわずかに価格が動くことがあります。しかし、獲得できる750pt(ゴールドの場合)に比べれば、微々たるコストです。

- ルーティン化: 毎月の「売却ボタン」を忘れないこと。これだけで、毎年6,800円分の楽天ポイントがチャリンと入ってきます。

まとめ:クレジットカードを「ポイント抽出機」に変えよう

「お金がないから投資ができない」と嘆く必要はありません。 クレジットカードの仕組みをハックし、自分の現金を1円も減らさずにポイントだけを抜き取る。そして、そのポイントを楽天ペイ経由でドラッグストア等の支払いに充て、本当の意味で浮いた現金を「本気の長期投資(新NISA)」に回す。

これが、MatsuDが提唱する「家計防衛の最終形態」です。 まずは楽天ゴールドカードを準備して、この「手出しゼロ」の無限ループを構築しましょう!

【重要・警告】「即売り」に潜むアカウント凍結リスク

当ラボでは理論上の最大利益としてこのシステムを解説しましたが、実践する上で絶対に知っておくべき致命的なリスクがあります。 それは、この行為が**「クレジットカードの現金化」や「ポイントの不当取得」と見なされ、利用規約違反に問われる可能性**があるという点です。

楽天証券や楽天カード側も、ポイントだけを抜く行為(即売り)には監視の目を光らせています。投資目的ではなく「ポイント目的の悪質な取引」と判定された場合、ポイントの没収、クレカ積立の利用停止、最悪の場合は口座の強制解約などの厳しいペナルティが科されるリスクがあります。

実行する場合は、あくまで「自己責任」です。アカウント停止のリスクを負ってでも毎月数百ポイントを取りに行くか、あるいはリスクを避けて素直に新NISAでの長期保有(eMAXIS Slimなど)に留めるか。当ラボの読者の皆様には、ご自身で冷静にリスクとリターンを天秤にかけて判断していただきたいと思います。

これはCTAサンプルです。

内容を編集するか削除してください。