こんにちは、還元率研究員のMatsuDです。

前回の記事では、ヒルトンアメックスプレミアムで「年間200万円」を決済し、エグゼクティブラウンジへの永久パスポートである【ダイヤモンドステータス】を手に入れる極上の出口戦略について解説しました。

しかし、このカードのポテンシャルにはまだ先があります。 それは、「年間300万円決済」の壁を越えた者にのみ与えられる、【ウィークエンド無料宿泊特典のさらなる1泊追加(合計2泊)】です。

1泊数万円〜10万円超えのコンラッドやROKU KYOTOに「2泊連続で無料宿泊」し、しかもダイヤモンド会員としてラウンジを使い倒す。これが、当ラボが目指すヒルトンアメックスプレミアムの「真の完全体」です。

とはいえ、「年間300万円=月に25万円。生活費だけでは絶対に無理だ!」と絶望する人も多いでしょう。今回は、その思考ロックを解除し、無駄遣いを1円も増やさずに300万円修行を余裕でクリアするMatsuD流のロードマップを公開します。

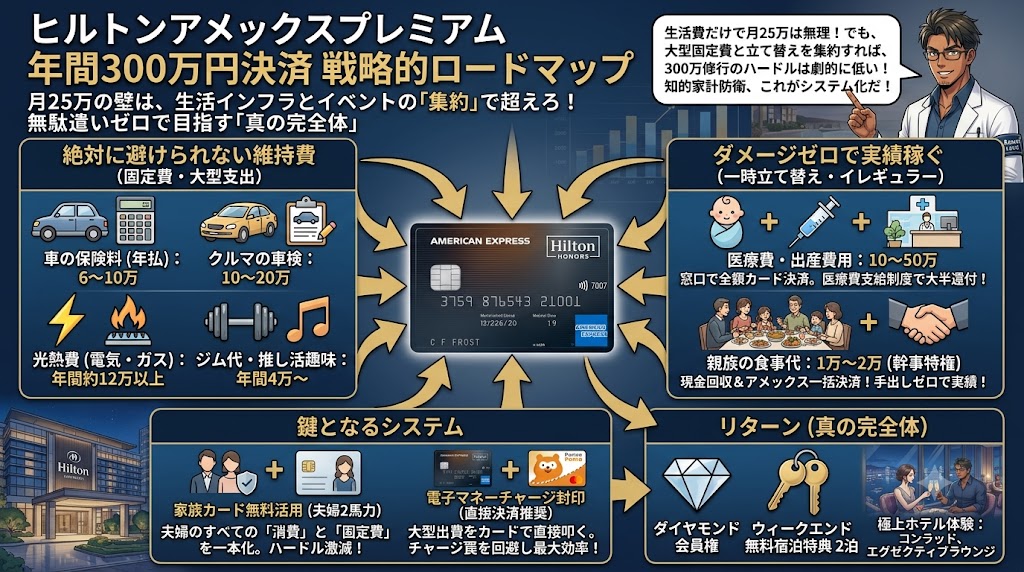

1. 「生活費だけで300万」を目指すのは三流の思考

まず大前提として、毎日のスーパーやドラッグストア(クスリのアオキなど)の食費、日用品代だけで月25万円を決済しようとするのは不可能です。無理に決済額を増やそうとして不要なものを買ってしまっては、本末転倒の極みです。

300万円修行のキモは、基礎的な生活費の「前」に立ちはだかる「巨大な固定費」と「イレギュラーな大型出費」を、漏らさずシステムに流し込むことにあります。

私が実際に決済を集中させている大きな出費一覧を見てみましょう。

- 電気+ガス代: 月1万円以上 ➔ 年間約12万円

- 車の保険料(年払): 約6万〜10万円

- 車の車検代: 約10万〜20万円

- ジム代: 年間約4万円

- 推し活・ライブチケット代: 約1万〜2万円(回数分)

息をしているだけで奪われていくインフラ費用や、絶対に避けられない車の維持費。これらをすべて銀行口座からの引き落としではなく、ヒルトンアメックスプレミアムでの「直接決済」に切り替えるだけで、生活費とは別軸で年間数十万円の決済実績が自動的に積み上がります。

2. 【最強の錬金術】「医療費」と「親族の食事代」を立て替えろ

さらに、300万円の壁を一気に崩す破壊力を持っているのが「立て替え決済」です。ここが還元率研究員の腕の見せ所となります。

① 医療費・出産費用の「一時立て替え」

子どもの出産費用や、各種予防接種、あるいは家族の入院費などは、10万円〜30万円、場合によっては50万円を超える巨大な出費になります。 しかし、これらは「高額療養費制度」や「自治体の医療費助成・出産一時金」などで、後から大部分が口座に返還されるケースがほとんどです。

ここが最大の狙い目です。最終的な自己負担が少なくても、「病院の窓口で一時的に全額をクレジットカードで決済する」ことで、その巨大な金額が丸ごと300万円修行の実績としてカウントされます。実質的な手出し(ダメージ)はほぼゼロのまま、実績だけを引っこ抜く最強の錬金術です。

② 家族ぐるみの食事代の「幹事特権」

お盆や正月、妻の家族や自分の親族が集まって食事に行く機会がありますよね。1回で1万〜2万円、人数によってはそれ以上の金額になります。 ここでもすかさず「幹事(支払い担当)」を買って出ます。親族から現金を回収し、支払いは自分のアメックスで一括決済する。これも手出しゼロで実績を稼ぐ王道のテクニックです。

3. 「家族カード無料」のバグを利用した2馬力システム

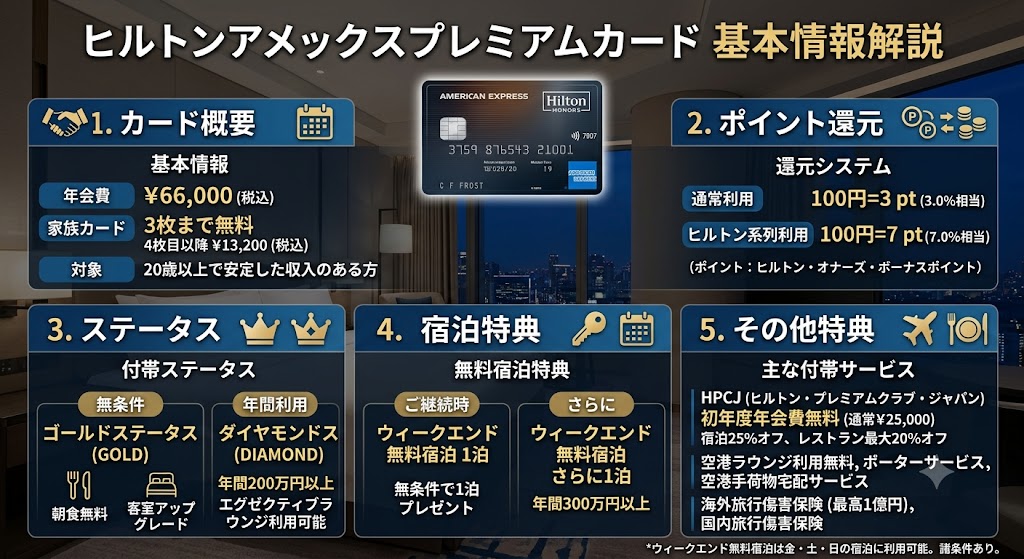

そして、ヒルトンアメックスプレミアムが300万円修行において圧倒的に有利な理由が、「家族カードが3枚まで無料」という仕様です。

年会費66,000円のプレミアムカードでありながら、奥さんのカードはタダで作れます。つまり、私1人が月25万円を背負う必要は全くありません。

- 私のメインカード: 固定費、車関連、大型の立て替え、日々のスーパー

- 妻の家族カード: 妻のスマホ代、美容院代、日々の買い物、子供の用品

夫婦2人のすべての「消費」と「固定費」をこのアカウントに合算すれば、1馬力では遠かった300万円(月25万円)のハードルは劇的に下がります。夫婦で協力して決済を1箇所に集約する。これが最適解です。

4. 【注意】電子マネー(楽天キャッシュ等)へのチャージは封印せよ

最後に、当ラボの読者に向けて重要な警告です。 普段、ポイ活の出口として「楽天キャッシュ」や「au PAY」へのチャージルートを駆使している方も多いと思いますが、ヒルトンアメックスプレミアムでの300万円修行においては、これらのチャージルートへの流し込みは基本的には推奨しません。

アメックスから特定の電子マネーへのチャージは、ポイント付与の対象外になったり、還元率が半減(1.5%など)したりする罠が潜んでいます。

300万円の修行を最短かつ最大効率で駆け抜けるためには、変にチャージルートをかませるのではなく、「アメックスのカードそのもので直接決済する」のが最も確実です。(※日々の少額決済でどうしても楽天ペイを使いたい場合は、別のカードからチャージした楽天キャッシュを使えばOKです。大型出費だけをアメックスで直接叩きましょう)

まとめ:300万円は気合ではなく「集約」で突破する

今回のまとめです。

- 生活費だけで月25万を目指すな。車検や保険、光熱費などの「大型固定費」をすべてアメックスに集約せよ。

- 後で返ってくる「医療費(出産・入院など)」の一時立て替えは、自己負担ゼロで実績を稼ぐ最強のボーナスステージ。

- 親族との食事会は進んで幹事をやり、現金を集めてカードで決済する。

- 家族カード(無料)を発行し、夫婦2馬力で決済を集約すれば300万円のハードルは劇的に下がる。

「年間300万円」という数字だけを見ると怯んでしまいますが、このように人生のインフラとイベントを一つ残らずシステムに組み込めば、決して不可能な数字ではありません。

無駄遣いをせず、ただ支払いの「出口」を一本化するだけで、週末のコンラッド2泊連続無料ステイ(ラウンジ付き)という極上の体験が待っています。ぜひ皆さんも、自分の家計簿を見直し、300万円突破のロードマップを描いてみてください!

これはCTAサンプルです。

内容を編集するか削除してください。